Hace casi tres años realicé un analisis de la compañía GAMESA en aquel entonces no recomendé su compra ya que observa que el potencial alcista que presentaba teniendo en cuenta sus fundamentales no era suficientemente atractivo, nada más lejos de la realidad ya que revisando número me dí cuenta de que había cometido un error en aquella valoración.

Gamesa no era desde entonces un valor que estuviera en mi radar ya no solo por el mal comportamiento que había tenido en bolsa sino porque se encontraba operando en el sector de renovables, uno de los sectores que peor lo estaban pasando incluso hoy en día debido a los problemas de deuda de los gobiernos que está llevando a retroceder posiciones en cuanto a su voluntad de impulsar las energías verdes, muy dependientes de las subvenciones públicas.

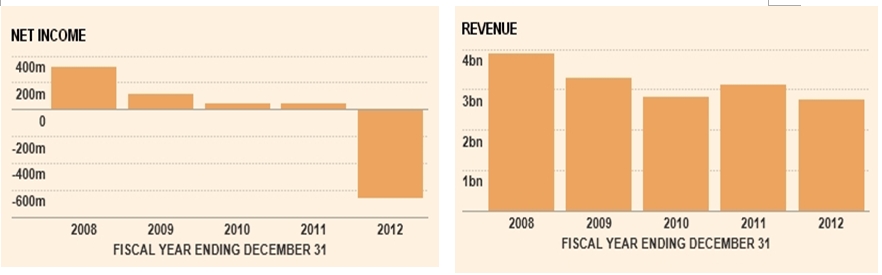

El motivo de volver a este valor, es por petición de un conocido que me preguntó sobre el atractivo de este valor, algo que me sorprendió bastante ya que quizás había alguna novedad que no conocía y que había hecho cambiar el rumbo de esta empresa. Al principio cogí las cuentas anuales y no observé nada especial, de hecho el peor año de toda la historia de esta empresa lo cerró el pasado 2.012 con unos resultados negativos de unos 500 Millones de Euros hasta tal punto que tuvieron que suprimir el dividendo,

Por lo tanto por fundamentales no veía ningún atractivo aunque todo es relativo, y al final todo tiene un precio, ello me llevó a desentrañar las cuentas anuales de Gamesa, algo que me costó bastante ya que el año pasado decidió no consolidar Gamesa Energia USA pues la tienen en venta y aparece en Balance como activos disponibles para la venta.

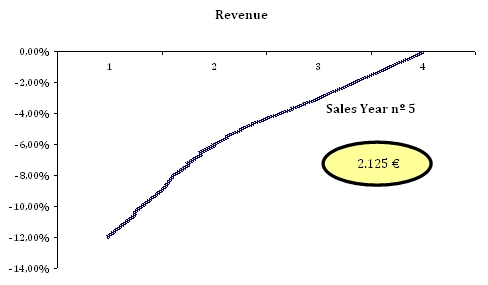

Buenas las proyecciones de ventas contempladas, en mi valoración no son muy optimistas ya que lo que proyectó es una caída de un 12 % aproximadamente para el año 2.013 y a partir de entonces la caída va reduciéndose hasta el año número 4 donde las ventas se estabilizan y a futuro el crecimiento esperado es de aproximadamente 1,5 %. He sido bastante prudente pero creo que es una industria que estando ya en países emergentes como esta y con ventas decrecientes poco se puede esperar a futuro aunque por otro lado pienso que tampoco existe mucho más margen para caídas.

Ahora le toca el turno a su capacidad de generar recursos financieros medido en términos de EBITDA sobre Ventas, esta es la historia de una empresa puntera y lider en un sector en expansión donde debido a la falta de competencia y al momento dulce de expansión de renovables que se vivió a principio del año 2.000 aplicaba unos margenes muy importantes que se han ido reduciendo drásticamente, yo en mi anterior valoración consideraba ya de forma prudente una reducción hasta el 13 % pero la realidad los ha llevado muy por debajo de hecho un nivel razonable en estos momentos es el 8 % que es la hipótesis que mantengo durante todo el periodo abarcado para la valoración.

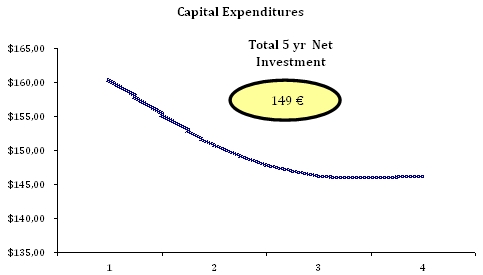

Otro elemento clave en las valoraciones y en la generación de flujos de caja es el CAPEX y las Amortizaciones, y en el caso de esta empresa todavía en mayor medida pues es bastante intensiva en capital debido fundamentalmente a la promoción de parques eólicos, esto es un lastre importante para la valoración de esta empresa ya que le supuso un drenaje de 224 Millones de Euros en 2.012, estando el promedio de los últimos 5 años en el entorno de 180 Millones de Euros. La dirección es conocedora de la importante de reducir el CAPEX y se fijan un objetivo para 2.013 por debajo de 150 Mill €, yo he fijado una reducción de este hasta estabilizarse en el entorno de 140 Mill € en línea con los objetivos de la dirección.

En este punto quiero realizar un punto y aparte, ya que en este apartado fué donde cometí el error hace 3 años cuando valoré GAMESA, ya que si revisáis los estados contables aparecen un nivel de provisiones muy importantes, por encima de 100 Mill € que yo en aquel entonces consideré como más caja libre sin revisar el motivo de estas provisiones, que no es otro que provisiones para riesgos y gastos para eventuales reclamaciones por garantias en las instalaciones de parque eólicos instalados por GAMESA. A priori parece que no tiene importancia pero la diferencia era notable ya que en aquel entonces valoraba esta empresa en 6,70 € y descontando estos flujos la valoración hubiera sido de 2,75 €, un pequeño detalle pero una gran diferencia. Por ello os recomiendo, y es algo que también me aplicaré a partir de ahora , que reviséis con especial mimo los factores que mayor sensibilidad tienen sobre la valoración para no cometer errores como este.

Bueno pues ya solo falta el coste de capital que en este caso para el descuento de flujos de caja aplicaría entre un 10 % -11% ya que a pesar de que el coste de los recursos propios es muy alto 13,94 % debido al riesgo implícito de esta empresa con respecto al mercado y por los países en los que opera, su nivel de endeudamiento que es bastante alto rebaja bastante el coste de capital.

Antes de terminar y al tratarse de una empresa con una trayectoria económica a la baja y en un sector bastante complicado, he creído prudente contemplar y descontar del valor la posibilidad de una quiebra de esta a la que le he atribuido una probabilidad de un 16%, una vez realizado todos estos ajustes el Valor para los Recursos Propios que me sale es de aproximadamente 398 Mill € , lo que que extrapolado a nivel de acciones sería un valor por acción de 1,57 €, justo la mitad del valor al que actualmente cotiza.

La verdad es que viendo el comportamiento de la acción desde Agosto de 2.012 parece que algo se me está escapando en la valoración y seguro que es así, pero no me pregunto el qué sino que prefiero mirar hacia otro lado y dejar pasar esta oportunidad para otros porque sinceramente no lo entiendo ya que para justificar este valor:

- Tiene que haber un incremento importante de ventas, algo que no preveo ni mucho menos.

- Una disminución importante en el CAPEX, cuestión que ya he tenido en cuenta e incluso he alineado mis proyecciones a los objetivos de la dirección, que en estos casos suele ser más optimistas de lo debido pues les va el sueldo en ello.

- Y la tercera y única opción que me queda, es que se descuente una mejora en el EBITDA sobre Ventas, que a estas valoraciones debería de ser del orden del 14 % sobre ventas desde el primer año y a perpetuidad, cuando partimos de niveles del 8 % y en plena euforia el máximo fué de un 18 %.

No digo que no pero no puedo esperar o descontar la excelencia en unas proyecciones desde una realidad más bien oscura para justificar el valor actual de mercado por lo menos con mis números aunque otra opción es que pueda haber algún tipo de operación corporativa a futuro donde se descuente otro tipo de cosas, yo en cualquier caso miraría hacia otro lado.