Ayer nos despachábamos con la «buena noticia» de que el BCE bajaba los tipos de interés un 0,25 pp hasta dejarlos en el nivel del 0,5 %, nivel desconocido en la zona Euro, de acuerdo con las medidas y políticas seguidas por prácticamente todos los Bancos Centrales de los países desarrollados que al encontrarse endeudados hasta arriba no nos podemos permitir ni un 2 % de tipos de interés.

Ayer nos despachábamos con la «buena noticia» de que el BCE bajaba los tipos de interés un 0,25 pp hasta dejarlos en el nivel del 0,5 %, nivel desconocido en la zona Euro, de acuerdo con las medidas y políticas seguidas por prácticamente todos los Bancos Centrales de los países desarrollados que al encontrarse endeudados hasta arriba no nos podemos permitir ni un 2 % de tipos de interés.

Por lo tanto se supone que con esto de lo que se trata es de dar un espaldarazo a la economía ayudando a rebajar los costes financieros, pero la verdad no es esa y ya explicaré más adelante por qué.

Antes de nada, y algo que se supone que es lógico, los primeros beneficiados serán las personas endeudadas ya que en la próxima revisión se deben de ver beneficiados por esta rebaja de tipos, pero esto no es así del todo ya que os recuerdo la gran polémica existente con las «clausulas suelo» que impiden que el prestatario se beneficie de las bajadas de tipo, y esto no es una situación anecdótica ya que en España se calcula que un 30 % de las hipotecas están sujetas a esta condición.

Esto es referido a las deudas antiguas, pero ¿ que pasa con el crédito nuevo ? Pues en teoría esta rebaja de tipos debe de verse correspondida con un incremento del crédito por dos razones : por un lado las familias y empresas al bajar los tipos tienden a endeudarse más ya que se les hace más asequible invertir y por otro lado nada más que por el efecto acaparación de crédtio barato la demanda y concesión de créditos debe de aumentar.

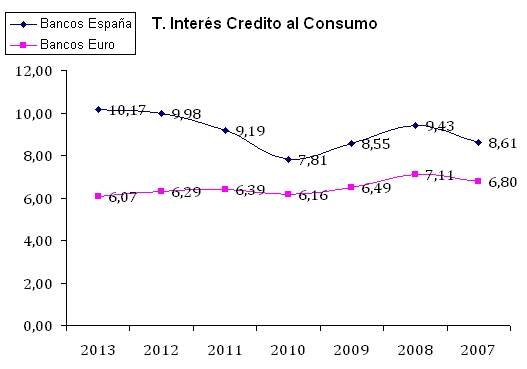

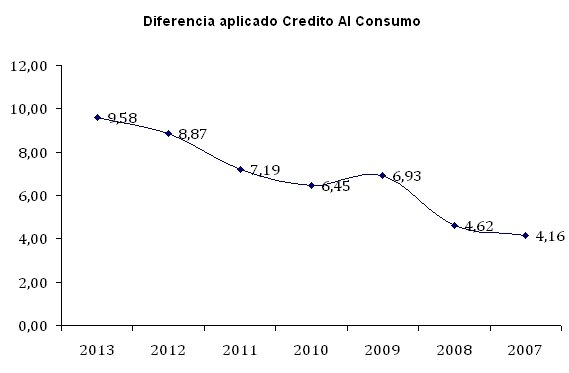

Muy bonito, pero nada más lejos de la realidad ya que si echamos un vistazo a las estadísticas del Banco de España nos damos cuenta de que desde que comenzó la crisis el comportamiento de los tipos aplicados por las entidades de crédito, a pesar de la fuerte bajada experimentada por los tipos de interés oficiales, lejos de bajar lo que han hecho ha sido aumentar encontrándonos en estos momentos en lo que a crédito al consumo se refiere a plazos de entre 1 y 5 años en el 10,26 % con un Euribor en el 0,575 %.

La tendencia es endiablada durante los últimos años ya que los créditos al consumo han pasado de un promedio en 2.007 de un 8,61 % a un 10,26 %, a pesar de haber experimentado una bajada en los tipos oficiales desde el 4,06 % al 0,57 %. Pero esto no es todo ya que en el resto de Europa en promedio el comportamiento ha sido muy distinto pues los créditos al consumo en la actualidad están en tipos de 6,07 % -menos de 400 pp que en España- y desde 2.007 como es lógico han bajado desde el 6,80 % al 6,07 %.

A muchos de nuestros políticos se les llena la boca hasta el punto incluso de alardear de la bondad de sus decisiones tomadas en los términos de que es una medida de estimulo del crédito y por lo tanto de la economía, cosa que si fuera cierta quizás me olvidaría del tema de los tipos, pero es que ni siquiera es así.

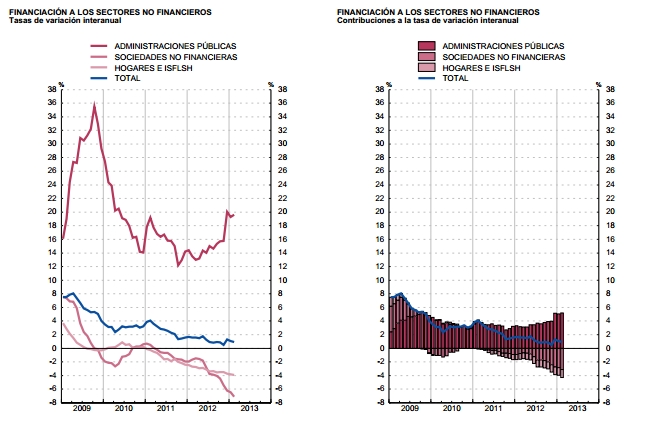

En el gráfico de arriba reflejo la evolución del crédito ( familias, empresas y Estado) y creo que sobran palabras ya que se ve claramente que la concesión de crédito a pesar de las bajadas de tipos no ha dejado de caer desde 2.008 encontrándonos en estos momentos paradojicamente en el peor de los momentos con disminuciones de crédito del orden del 8 % para empresas y del 4 % para familias, curiosamente el único que ha visto aumentar sus niveles de crédito ha sido el Estado creciendo a tasas del 20 %. Esto nos hace pensar que quizás las bajadas de tipo no van destinadas al beneficio del sector privado sino del sector público.

Sin duda a eso también ayuda el increible diseño del sector financiero que están preparando nuestros dirigentes que lejos de evitar grandes mosntruos financieros que nos pongan contra las cuerdas y a los que haya siempre que rescatar con dinero público, la dirección es la contraria de hecho en España hemos pasado en pocos años de tener más de un centenar de entidades financieras a poco más de 5 con lo que se han borrado del mapa multitud de pequeños y molestos competidores, ahora solo quedan en solitario los que son demasiado grandes para caer, y aún más grandes que nunca. Y es que le mensaje a los banqueros de los políticos fue bien claro. Si eres demasiado grande te salvas si eres pequeño mueres. Resultado una carrera para blindarse ganando el máximo tamaño en el menor tiempo posible.

Por lo tanto quizás el único que pueda alegrarse por la bajada de tipos sea por un lado el Estado y por otro los Bancos que cada vez pueden ganar más dinero vía margen de intermediación y por si faltara poco está el Banco de España que limita la retribución a los dépositos pero no los diferenciales que se practican a los préstamos que cada vez son mayores.